Contents

日銀と不動産投資の観点からの不動産市場の関連を説明します。

経済の専門家ではありませんので、あくまでも「中古ワンルーム不動産投資の教科書」執筆しているTOMOHIROの個人的意見として捉えてください。

前半の金融市場の記事は関係ないという方は、「日銀の金融政策と不動産価格の関係」からお読みください。

日銀が7月30~31日に開催される金融政策決定会合を控えた週明け7月23日(月)、2018年2月2日依頼、国債の「指し値オペ」を通知。

世界の金融市場が不安定になりました。

7月23日(月)の日経新聞だけでも、短時間おきにニュースが流れるなど、注目されています。

長期金利急上昇、一時0.090% 日銀政策修正の観測 5カ月半ぶり水準

日銀の政策修正観測、世界の投資マネーに冷水

いずれも『日経新聞』2018年7月23日(月)付

引用日銀は7月23日(月)午前10時10分の金融調節で、固定利回り方式で国債を買い入れる「指し値オペ」を通知した。対象年限は残存期間5年超10年以下で、同オペの実施は2月2日以来。新発10年国債利回りで0.11%と、昨年2月、7月と今年2月に実施された時と同じ水準に設定された。

日銀、長期金利上昇で指し値オペ-政策調整観測くすぶるとの声も

『ブルームバーグ』2018年7月23日(月)付

日銀は7月30~31日の金融政策決定会合において、景気物価の集中点検を行う。堅調な景気回復が続くにもかかわらず、物価が伸び悩んでいる理由を議論して説明する方針だ。日銀は2016年9月に実施した「総括的な検証」で「量的・質的金融緩和」導入後の経済・物価動向や政策効果について検証し、それを踏まえて「長短金利操作(イールドカーブ・コントロール)」を導入したが、以降も物価上昇率は目標である2%を大きく下回る状況が続いている。

どうなる?日銀の物価集中点検~その注目点と影響について

「ニッセイ基礎研究所」2018年7月6日(月)付

不動産投資の観点から考える|日銀の金融緩和政策の動向

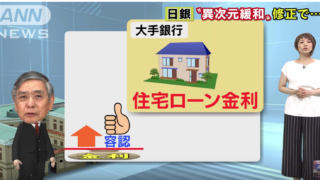

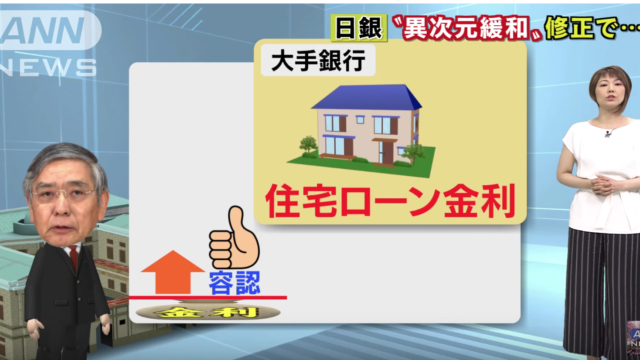

7月30~31日に開催される日銀の金融政策決定会合による金融緩和政策への動向が取り沙汰されています。

長引く低金利により銀行をはじめとする金融機関や保険会社などの赤字を懸念して、金融緩和を調整するのではという予測もあります。

その後押しがアメリカの影響。

7月6日、トランプ米政権が対中制裁関税を発動して以降、円高が進んだものの、先週末のアメリカトランプ大統領が日本の為替政策を「円安誘導」と批判したことも影響しているともいわれています。

世界はいま金融引き締めに入る中、日本の金融緩和が世界市場を混乱に招いているともいわれていますが、日本国内の物価上昇を上げることに最大の意識を向けている日銀は落とし所を見つけていると推測されます。

- 「緩和長期化による副作用にも配慮しながら、緩和策の持続可能性を高める方策が議論となる公算」

上記の方向性で、日本国内とアメリカを見据えた落とし所に落ち着くのではと、私は考えています。

日銀金融政策と不動産価格の関係|金利と不動産投資ローンの関係

2016年2月のマイナス金利以降、空前の低金利といわれています。

不動産投資ローンの金利も低く、投資用の不動産も購入しやすい時期が続いています。

不動産投資の最大の魅力である不動産投資ローンを利用した「レバレッジ効果」を最大限に活かすのも、低金利によるものです。

不動産投資ローンという他人資本を利用し、自己資本をいかにおさえるかによって投資効果が高くなります。

現状の低金利は不動産投資の味方なのです。

7月23日(月)の日銀の動きはというと、「国債の価格の上昇を狙い金利を下げるため」なのです。

国債価格と金利は連動しています。

とても簡単に説明しますと、次のとおりです。

- 国債の価格上昇:金利低下

- 国債の価格下落:金利上昇

仮に、3000万円の不動産投資ローンの融資を受けたとします。

簡単に説明するために条件を次のとおりとします。

元金:3,000万円

金利:1.5%

返済方式:元利均返済

返済期間:25年

返済金利:5,994,148円

金利が1%上がったと仮定します。

元金:3,000万円

金利:1.5%

返済方式:元利均返済

返済期間:25年

返済金利:10,375,309円

返済総額で約440万円の差額になります。

元金5,000万円ですと、約1000万円の差額になります。

2016年2月以降のマイナス金利によって、不動産投資ローン・住宅ローンは空前の低金利で不動産市場も活性化しています。

いつ金融緩和策が正常化するとも限りません。

低金利の時代に、不動産投資ローンを利用した「レバレッジ効果」を最大限に活かすことは将来の資産構築に大きく影響します。

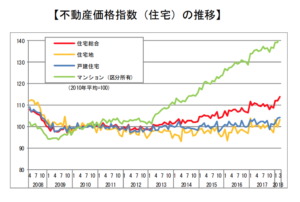

マンション価格高騰は物価動向以上の動き

実は、この不動産市場は住宅のうちマンションの価格上昇率が激しいのです。

不動産市場においては「不動産バブル」ともいわれています。

バブル期は土地をはじめあらゆる不動産が高騰していました。

今回の価格高騰は一部限定的な動きです。

マンションだけが上がっているのです。

(出典:「不動産価格指数の推移」国土交通省)

不動産価格指数(平成 30 年 3 月・第 1 四半期分)の公表

2010年を100としたら、区分所有のマンションだけ140位に上昇しています。

このデータは、全国平均ですので、三大都市圏などの上昇率はさらに高くなっています。

特に東京の中古マンションが高騰し、不動産投資用の中古ワンルームマンションも価格が上がっています。

加えて、需要が高くなっているので、供給量が追いついていないのが現状です。

バブル期の不動産価格の上昇

1991年にバブルが崩壊する以前の1890年代は、景気上昇・物価上昇が続き、不動産価格も右肩上がりでした。

不動産投資ローンの金利が高く、キャッシュ・フローの赤字額が大きくても、不動産価格の上昇率が赤字分を上回れば、売却益(キャピタル・ゲイン)で補ってあまりある利益がでていたのです。

いまは、そのような異常な時代ではありません。

しかし、インフレになり物価上昇が見込めた場合には、不動産価格も上昇します。

不動産投資の観点から考える|日銀の金融政策「インフレ目標」

日銀の金融政策はインフレ目標です。景気上昇・物価上昇を目指しています。

インフレ目標2%を掲げていますが、なかなか達成できずにいます。

冒頭からお伝えしている国債への金融調節も、ここでインフレ目標を下方修正するわけにはいかないからです。

日本人は貯金が大好きです。

高度経済成長期時代、郵便局の定期預金の利息は10%を超えるものがありました。

我々の両親世代は「郵便局にお金を預けておくと倍々ゲーム」といわれていた時代です。

しかし、現状はというと、空前の低金利は預貯金にも影響しています。

普通預金の利息は、0.001% 1000万円預けていても、利息は100円です。

コンビニのおにぎり1個変えないのです。

一方、北欧やアメリカでは投資が盛んです。

幼少時から金融教育が盛んだということに関係していますが、特にアメリカは順調に景気が上昇しているからです。

リーマンショック以降の2010年以降をみても、アメリカのインフレ率は上昇0.1〜3%超の推移です。

次のシミュレーションをみてください。

■仮に、100万円があるとします。

上記それぞれで推移するとしたら、25年後に現在の100万円の価値はどうなるでしょうか?

・

・

・

・

■元本100万円の25年後の価値

なんと、貯金をしているだけでしたら、資産は目減りしてしまうのです!

不動産を保有していたらどうなるかというと、インフレにより不動産の資産価値が上がるのです。

物価上昇に伴い、家賃も上がります。

だから「不動産投資」なのです。

まとめ

2018年2月2日以降の日銀の金融調整のニュースで金融市場は動いています。

ただし、7月30日〜31日の日銀の金融政策決定会合の決定はどうなるかわかりません。

その際には続報いたします。

マイナス金利による空前の低金利は不動産投資ローンの融資を受ける側には有利です。

2018年1月に発覚したシェアハウス「かぼちゃの馬車」への不動産投資オーナーに対して、家賃保証が果たせず、投資トラブルへと発展していったことは、引き続き大きく報道されています。

超低金利を活かした不動産投資ローンとして、スルガ銀行は有名でした。

不動産投資は、それまでは地主や富裕層、金融知識に長けた人など、限られた層が行い、金融機関も融資審査が厳しかったものです。

バブル崩壊後の経済対策としての「ゼロ金利政策」や、2016年2月以降の「マイナス金利政策」により、金融機関も業績が厳しくなり、個人への融資と舵を切った影響で、個人への不動産投資ローンやカードローンなどが増えました。

金融機関は、マイナス金利の現状では個人へ積極的に融資することで少しでも赤字を埋める動きをしていたのが「不動産投資ローン」の融資拡大だったのです。

しかし、社会問題化した現状では、不動産投資ローンの審査も厳しくなっています。

ただし、正常化したともいわれています。

属性の高い会社員ですと、不動産投資ローンも10%程度の頭金を用意することによって融資を受けることができます。

不動産投資の最大の魅力である不動産投資ローンを利用し「レバレッジ効果」を効かせた投資効果を最大限に発揮できるのも日銀の金融政策次第です。

私でお伝えできる限りのことをお伝えしていきます。

ご相談はいつでも受け付けています。

TOMOHIROは不動産会社に勤めていましたが、現在はフリーです。

横のつながりで、仕入れ業者と強いパイプを持っています。

業界で有名な不動産投資物件を販売する会社が仕入れている業者をご紹介できます。

不動産投資の販売会社は、仕入れ値に対して、利益をのせます。

それは、会社経営としては当然のことです。

不動産投資用の中古ワンルームマンションを扱う大手企業は、会社の経費のためにそれなりの金額が上乗せされるのです。

その上乗せされる前の仕入れ値に近い物件を扱う不動案会社をご紹介することもできます。

TOMOHIROの苦労や、苦労から得た経験をもとにした経験則から少しで皆さんのお役に立ちたいと考えています。

TOMOHIROは、会社員時代を通して公私ともども不動産に関する相談に乗ってきました。

「不動産は人を幸せにもするし、不幸にもする」

不動産投資に行う方に対してTOMOHIROは上記のように思うのです。

不動産投資で幸せになられた方のご報告をいただくことは喜びです。

現在周囲にいる投資家仲間を通して不動産に関する質問をもらいますが、他の方へ「伝える」ということは自分自身の役にも立ちます。

自分が知っているということと、他の方へ伝えてそして理解していただくということは異なると思っています。

そして何よりも嬉しいのは、TOMOHIROがお伝えしたことを参考に購入した不動産物件が利益を上げて、お礼を言ってもらえることです。

「TOMOHIROのアドバイスで購入した物件で、月々キャッシュフローが黒字になっている」

「TOMOHIROのアドバイスで購入した物件が、数年後に高く売れて、キャピタルゲインを得ることができた」

その言葉を聞くために、不動産の相談に乗っていると言っても過言ではありません。

TOMOHIRO最大の喜びです。

TOMOHIROが得た金融知識や投資情報など、あなたとともに共有していきたいと考えています。

【TOMOHIROプロフィール詳細】

メルマガを始めました。

今メルマガ登録すると60ページの「不動産投資の教科書」をプレゼント。

この教科書を読めば初心者でもプロ以上に物件を見分けることが出来ます!

この教科書を読めば初心者でもプロ以上に物件を見分けることが出来ます!

ご登録は無料です。

よろしければ、ご登録ください。

↓↓ 下記BOXにメールアドレスをご入力ください

「【徹底解説】1年で資産を 3 倍以上にする資産運用法」の小冊子をプレゼント。

1年で資産を3倍以上にする方法をシンプルにお伝えします。

ご登録は無料です。

ご登録は無料です。

よろしければ、ご登録ください。

↓↓ 下記BOXにメールアドレスをご入力ください

お問い合わせ

1roomnavi★gmail.com

★を@に変えて、メールをお送りください。

上記アドレス入力がご面倒な方は、以下「お問い合わせ」から、お送りください。

【Googleフォーム】

↑↑入力項目はメールアドレスのみ(お名前記入なし)でお問い合わせ可能です。