Contents

マイナス金利が続き、空前の低金利時代です。

マイホーム用も不動産投資用も、いまの時代、これ以上ローンの金利が低くなることもないのでは!? というくらいに低金利です。

不動産投資に「住宅ローン」を利用すると詐欺?

住宅ローンの金利が低いから、「住宅ローン」で不動産物件を購入して、賃貸に出したら利益が出る! と思っている方は要注意です。

実はその行為は銀行に対する詐欺行為となり、れっきとした違法なのです!

自分で住むための居住用の不動産購入の際に利用できるローンと、不動産投資用に利用できるローンでは、厳密にいうと異なります。

この記事では、以下の呼び方をします。

- 自分で住むための居住用の不動産:「自己居住用不動産」

- 不動産投資用の不動産:「投資用不動産」

不動産投資を行う際に利用できるローンとは?

なぜ、自己居住用不動産と投資用不動産に利用できるローンが異なるかというと、購入資金の融資の「目的」が異なるからです。

目的

- 「自己居住用不動産」:自己が所有し、自己また家族が住むため

- 「投資用不動産」:自己が所有して、賃貸するため。つまり、不動産事業を営むため

わかりやすく説明すると、目的が「住むため」か「貸すため」の違いです。

その違いは、ローンの契約時にも明確にします。

不動産の購入資金をローンとして銀行から融資を受ける場合、「金銭消費貸借契約書(略称:金消契約)」を締結します。

「自己居住用不動産」と「投資用不動産」では融資の目的を表す「資金使途」が異なるのです。

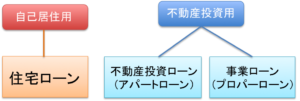

不動産投資に利用できるローンは?

「自己居住用不動産」「投資用不動産」それぞれの不動産を購入する際に利用できるローンはというと、次の通りです。

- 「自己居住用不動産」:住宅ローン

- 「投資用不動産」:不動産投資ローン/事業用ローン(プロパーローン)

不動産投資用ローンは、金融機関によっては「アパートローン」「マンションローン」という商品名で提供しているところが多く、一般的に不動産投資ローンのことを「アパートローン」「マンションローン」などと呼ぶことが多いです。

聞いたこともあるかと思いますが、特に「アパートローン」と呼ぶことが多いです。

「アパートローン」で有名なのは、2017年末迄、スルガ銀行でした。

2018年1月に発覚したシェアハウス「かぼちゃの馬車」への不動産投資オーナーに対して、家賃保証が果たせず、投資トラブルへと発展していったことは、引き続き大きく報道されています。

超低金利を活かした不動産投資ローンとして、スルガ銀行は有名でした。

2017年3月期の決算では好評価で、地方銀行の雄として評判でした。その当時から過剰融資の声もありましたが、「サラリーマン大家」のブームの牽引役ともなっていたのです。

スルガ銀行は「かぼちゃの馬車」事件で、金融庁からの検査が入り、2018年3月期決算で大幅な損失を計上する方針で、損失は数百億円規模に膨らむ可能性があると報道されています。

それ以前にも、個人への不動産投資ローンやカードローンが増加し、金融庁も懸念を示し反動で厳しくなる方向に向かっていました。

そこへ「かぼちゃの馬車」事件が発生し、スルガ銀行への金融庁の立入検査により、今後は不動産投資ローンへの融資が厳しくなる可能性が決定的になったといえます。

すでに厳しくなりかけていた矢先でしたので、今後は不動産投資を行う際には、一時期ブームになっていた「頭金ゼロ円」をうたい、フルローン・オーバーローンなどでの融資は期待しない方がよいといえるでしょう。

もちろん、無理な融資は避けるべきですが、「不動産投資ローン」を利用できない場合には、「事業用ローン(プロパーローン)」を利用する方法があります。

金融機関によっては、「不動産投資ローン」の商品の提供がなく、「事業用ローン(プロパーローン)」を、不動産事業を営むためのローンとして提供する場合もあります。

プロパー(proper)は「正規の・正確な・適切な・固有の・独自の」など、さまざまな意味があります。

正社員のことを「プロパー」などと呼んだりしますので、耳にすることもあるかと思います。

「事業ローン」のことを、プロパーローンとも呼んだりします。

「不動産投資ローン」は「事業ローン(プロパーローン)」の中でも不動産投資に特化したローンとして位置付けられます。

不動産投資を目的として融資するケースが多い金融機関は、個別に「不動産投資ローン」として商品として提供している場合も多いのですが、地方銀行や信用金庫・信用組合などでは「不動産投資ローン」が商品として個別に存在しない場合も多いです。

「住宅ローン」と「不動産投資ローン」の違い

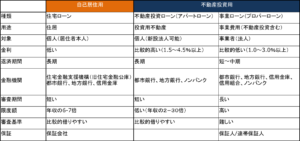

不動産購入の際に利用できるローンは「自己居住用不動産」と「投資用不動産」購入では異なることを説明してきましたが、では何が違うかというと、主には以下4点です。

※投資用不動産購入時に利用できる「事業ローン(プロパーローン)は、比較のためにここから先は「不動産投資ローン」に含めることにします。

「住宅ローン」と「不動産投資ローン」の違い

- 目的(資金使途)が異なる

- 金利設定が異なる

- 融資期間が異なる

- 返済原資が異なる

- 審査基準が異なる

1.目的(資金使途)が異なる

上記で述べた通り、融資する目的(資金使途)が異なります。

繰り返しますが、目的は以下になります。

- 「住宅ローン」:自己居住用不動産購入のために利用

- 「不動産投資ローン(アパートローン)」:投資用不動産購入のために利用

2.金利設定が異なる

「住宅ローン」:自己居住用のため、金利が低く設定

「不動産投資ローン(アパートローン)」:不動産事業用のため、「住宅ローン」より金利が高めに設定

3.融資期間が異なる

「住宅ローン」:自己居住用のため、融資期間も長く設定

返済期間が最長35年でしたが、条件がつき最長50年迄延長。

融資を受ける人の年齢が79歳まで利用可能なケースもあります。

「不動産投資ローン(アパートローン)」:不動産事業用のため、返済期間は「住宅ローン」より短く設定

4.返済原資が異なる

「住宅ローン」「不動産投資ローン」のローン返済原資は、以下のように異なってきます。

- 「住宅ローン」:融資を受ける人=ローン返済の人の給与

- 「不動産投資ローン」:投資用不動産から発生する家賃収入

マイホームである自己居住用不動産の場合、「住宅ローン」の返済原資は、サラリーマンの場合、毎月の給与・自営業などの場合、毎月の収入からとなります。

投資用不動産の場合、「不動産投資ローン」の返済原資は、投資している不動産物件から得られる毎月の家賃収入からとなります。

5.審査基準が異なる

上記でご説明したように、「住宅ローン」の返済原資は、融資を受ける人=ローン返済の人の給与です。

一方で、「不動産投資ローン」の返済原資は、家賃収入です。

そのため、「住宅ローン」「不動産投資ローン」の審査基準も異なってきます。

「住宅ローン」:自己居住用のため、審査は〝人〟に対して行われる。

融資を受ける人の属性(会社規模・事業内容・年収・勤続年数・他での借入状況など)を重視。

「不動産投資ローン(アパートローン)」:「住宅ローン」より厳しめの審査基準。

投資用のため、対象の不動産そのものの資産価値と不動産事業としての事業計画など〝事業性〟を重視。

もちろん、融資を受ける人の属性(会社規模・事業内容・年収・勤続年数・他での借入状況など)なども審査基準となる。

「住宅ローン」と「不動産投資」に利用できる「不動産投資ローン(アパートローン)」と「事業ローン(プロパーローン)」をあわせて各々の特徴をご説明します。

不動産を購入する際に利用できるローンの種類

不動産を購入する際に利用できるローンは大きくわけて次の2種類です。

- 住宅ローン

- 不動産投資ローン(アパートローン)/事業ローン(プロパーローン)

1.住宅ローン

融資を受ける本人が住居の目的で購入する不動産に利用するローンです。

主な特徴は以下です。

- 金利水準が低い

マイホーム用なので、不動産投資・事業ローンに比べて、金利が低い。 - 返済期間が長い

ローン開始時の年齢基準があるが、35年・50年の返済期間もある。不動産投資・事業用は住宅ローンより短いことが多い。 - 住宅控除が受けられる

住宅ローン控除とは、住宅ローンを利用して自宅を購入した場合に、住宅ローンの残高の一定割合が一定期 間に渡って所得税から控除される税制優遇措置です。

「住宅ローン」は、各金融機関でも上記3種類の中でも金利が一番低い水準で設定されています。

第三者に賃貸する目的で住宅を購入する際には不動産投資とみなされ、「住宅ローン」を利用することは、原則として各金融機関の住宅ローンの規約で禁止されています。

対象が住居者本人なので、ローンの対象は個人となります。

そのため、法人は「住宅ローン」を利用できません。

たとえば、会社の経営者が住宅を会社名義で購入しようとする場合も、「住宅ローン」ではなく、「事業ローン(プロパーローン)」となります。

返済期間は短く、住宅控除も受けられないなどの住宅ローンで受けられる優遇は、受けられなくなります。

意外に多いのが、転勤などによる住居の賃貸のケースです。

住居として購入した不動産を、転勤などの事情で賃貸した場合、自宅とはみなされず、厳密には「住宅ローン」の条件からはずれてしまいます。

場合によっては、不動産投資ローンへの変更が発生します。

「住宅ローン」から「不動産投資ローン」への変更の場合、次のことが発生する可能性があります。

- 金利が上昇する

- 返済期間が短くなる

最悪の場合、「住宅ローンの一括返済」という措置もありますので、注意が必要です。

ここまで教科書通りの厳しいことをお伝えしましたが、実は実態はというとそうでもないのです。

例えば10年位などある一定期間、マイホームとして住んだ事実があるなどの場合は、そのまま住宅ローンを利用しつつ、賃貸に出していても銀行が大目に見る場合もあります。

転勤などの際にも同様です。

マイホームとして住むある一定期間がどれ位かということは、住宅ローンの融資担当者の判断になるケースもあります。

銀行との話し合いになるので、事例毎の判断ということです。

不動産投資用の中古ワンルームマンション購入時などでもそうですが、特に多いのが不動産投資用の新築ワンルームマンションの購入時に、不動産会社が次のような説明をする場合もあります。

銀行も上記のケースを大目に見ていることもあるようですので、個々の判断ということになります。

TOMOHIROは、不動産投資に最初から住宅ローンを利用する方法はお勧めはしておりません。

金融機関の不動産に関するローン返済期間

※マイホーム購入用の住宅ローンは、「フラット35」などの名称でよく知られています通り、以前は最長35年でした。

「長期優良住宅の普及の促進に関する法律」が2019年6月4日に施行されました。これに基づき、最長50年の固定金利型の住宅ローン「フラット50」が誕生し、住宅ローンの返済年数が長くなりましたが、条件などがあります。

不動産投資ローンの場合、建物や融資を受ける人=ローンを組む人の年齢その他属性にもよりますが、住宅ローンよりも短い返済期間になることが一般的です。

2.「不動産投資ローン(アパートローン)」

金融機関によってローンの名称が異なりますが、一般的に「アパートローン」=「不動産投資ローン」と考えてよいでしょう。

金融機関によっては、「不動産投資ローン(アパートローン)」の商品の存在がなく、「事業用ローン(プロパーローン)」として融資を行うケースがあります。

「不動産投資ローン(アパートローン)」と「事業用ローン(プロパーローン)」については、「アパートローン」と「プロパーローン」の違いとは?の記事で説明します。

まとめ

!注意

住居用の「住宅ローン」と投資用の「不動産投資ローン」(アパートローン)・「事業ローン」(プロパーローン)は、申込み時点で大きく異なります。

「住宅ローン」の方が金利水準も低く、返済期間も長いということで、投資用の不動産に「住宅ローン」を利用しようとは、思わないでください。

規約違反で一括返済などということになったら、大変です。

不動産投資をはじめる前に、しっかり理解しておきましょう!

TOMOHIROは不動産会社に勤めていましたが、現在はフリーです。

横のつながりで、仕入れ業者と強いパイプを持っています。

業界で有名な不動産投資物件を販売する会社が仕入れている業者をご紹介できます。

不動産投資の販売会社は、仕入れ値に対して、利益をのせます。

それは、会社経営としては当然のことです。

不動産投資用の中古ワンルームマンションを扱う大手企業は、会社の経費のためにそれなりの金額が上乗せされるのです。

その上乗せされる前の仕入れ値に近い物件を扱う不動案会社をご紹介することもできます。

TOMOHIROの苦労や、苦労から得た経験をもとにした経験則から少しで皆さんのお役に立ちたいと考えています。

TOMOHIROは、会社員時代を通して公私ともども不動産に関する相談に乗ってきました。

「不動産は人を幸せにもするし、不幸にもする」

不動産投資に行う方に対してTOMOHIROは上記のように思うのです。

不動産投資で幸せになられた方のご報告をいただくことは喜びです。

現在周囲にいる投資家仲間を通して不動産に関する質問をもらいますが、他の方へ「伝える」ということは自分自身の役にも立ちます。

自分が知っているということと、他の方へ伝えてそして理解していただくということは異なると思っています。

そして何よりも嬉しいのは、TOMOHIROがお伝えしたことを参考に購入した不動産物件が利益を上げて、お礼を言ってもらえることです。

「TOMOHIROのアドバイスで購入した物件で、月々キャッシュフローが黒字になっている」

「TOMOHIROのアドバイスで購入した物件が、数年後に高く売れて、キャピタルゲインを得ることができた」

その言葉を聞くために、不動産の相談に乗っていると言っても過言ではありません。

TOMOHIRO最大の喜びです。

TOMOHIROが得た金融知識や投資情報など、あなたとともに共有していきたいと考えています。

【TOMOHIROプロフィール詳細】

メルマガを始めました。

今メルマガ登録すると60ページの「不動産投資の教科書」をプレゼント。

この教科書を読めば初心者でもプロ以上に物件を見分けることが出来ます!

この教科書を読めば初心者でもプロ以上に物件を見分けることが出来ます!

ご登録は無料です。

よろしければ、ご登録ください。

↓↓ 下記BOXにメールアドレスをご入力ください

「【徹底解説】1年で資産を 3 倍以上にする資産運用法」の小冊子をプレゼント。

1年で資産を3倍以上にする方法をシンプルにお伝えします。

ご登録は無料です。

ご登録は無料です。

よろしければ、ご登録ください。

↓↓ 下記BOXにメールアドレスをご入力ください

お問い合わせ

1roomnavi★gmail.com

★を@に変えて、メールをお送りください。

上記アドレス入力がご面倒な方は、以下「お問い合わせ」から、お送りください。

【Googleフォーム】

↑↑入力項目はメールアドレスのみ(お名前記入なし)でお問い合わせ可能です。