Contents

マイナス金利の影響で不動産投資ローンも空前の低金利が続き、不動産投資ブームも加熱していました。

2018年7月の日銀の金融緩和政策の発表により、住宅ローンの金利も少しずつ上昇し、不動産投資ローンの金利上昇も影響を受けています。

不動産投資において、不動産投資ローンの金利は利回りに大きく影響してきますので、気になるところです。

この記事では、不動産投資ローンの返済方法における「元利均等返済」と「元金均等返済」を説明します。

不動産投資ローンの返済方法「元利均等返済」と「元金均等返済」の特長

不動産投資ローンに限らず、金融機関から融資を受けてローンを利用する場合、ローンの返済の方法は以下の2種類あります

- 元利均等返済

- 元金均等返済

金融機関からの融資には借り入れた元金あわせて利息の支払いも発生します。

この利息は、固定金利・変動金利によって変わります。

不動産投資ローンの「変動金利」「固定金利」に関しては、以下の記事で解説いたしています。

「元利均等返済」「元金均等返済」それぞれに特徴がありますので、この記事では、不動産投資ローンの返済方法の「元利均等返済」と「元金均等返済」について説明します。

投資計画や返済計画に沿って、どちらがよいか判断の上、選択しましょう。

不動産投資ローンの返済方法|元利均等返済

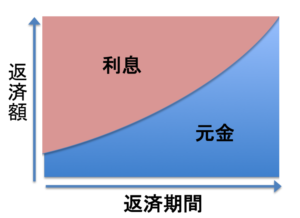

「元利均等返済」とは、金融機関に支払う毎月のローン返済額を一定金額にする返済方法です。

不動産投資ローン(アパートローン)についても、「住宅ローン」と同様に「元利均等返済」が一般的な返済方法です。

「元利均等返済」では、返済期間を決め長期的な支払い計画のもと、毎月返済する元金額と利息額の合計が、返済期間を通して一定となるように、返済額を算出しています。

毎月のローン返済額を一定にするために、返済当初は元金よりも利息の返済を多く返済します。

その結果、元金の返済は遅くなり、利息が多く発生することになります。

結果としてローン返済総額が多く、返済期間が長くなります。

元利均等返済のメリット

- 月々の返済額を一定にするため月々のローン返済額を抑えることができる

- 毎月一定のローン返済額のため返済の見通しが良く、返済計画が立てやすい

毎月負担する額が変動しないため、不動産事業の見通しが立てやすく、保有不動産のキャッシュ・フローである「家賃収入ー経費」の収支計算もしやすくなります。

- 元金均等返済と比較して、返済当初のローン返済額が少ない

不動産物件を購入してすぐは、なにかと支払いなどでの費用がかさむので、ローン返済額が少ないと、助かりますね。

- 初期の節税効果が高い

返済初期に利息分を多く支払うことから、投資初期に元金均等返済よりも税務手続き上、経費として多く計上できます

元利均等返済のデメリット

- 元金の減少スピードが遅いため、元金均等返済と比べて支払利息額が多い

- 元金均等返済と比較して、ローン総返済額が多くなる

毎月の返済額が一定金額という特性上、返済初期は利息を中心に返済することになります。

そのため、元金部分の減少スピードが遅く、利息が多くなり、結果としてローン返済総額が高くなってしまいます。

ローン返済期間が長くなり、その期間の金利も発生するため、結果としてローン返済総額が多くなるということです。

不動産投資ローンの返済方法|元金均等返済

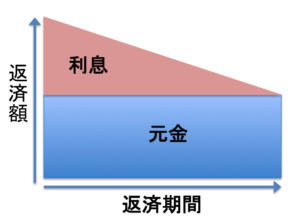

「元金均等返済」とは、金融機関に支払う毎月の元金の返済額を一定金額にする返済方法です。

元金が減っていくとかかる利息も元金の減少に伴い、減っていきます。

毎月のローン返済額は返済当初がもっとも多く、返済期間が経過するとともに次第に減っていきます。

結果として、元金が減るスピードが速いため、ローンの総返済額が少なくてすむのです。

ローン返済当初の負担が大きいので、初期の資金的な余裕が必要になります。

「元金均等返済」の特徴としては、元金に加えて金利の設定期間に発生する利息もあわせて、返済します。

金利設定期間に発生する利息は、その期間の借入残高によって変動するため、元金の返済残高が多い返済当初は発生する利息が高くなり、返済金額も高くなってしまいます。

しかし、元金部分の借入残高が減少していくため、完済に近づくほど、元金にかかる利息は少なくなり、毎月のローン返済額も少なくなっていきます。

結果として、ローン総返済額が少なく、返済期間も短くなります。

元金均等返済のメリット

- 元金を一定額返済するので、利息の額の減少スピードが速くなる

ローン総返済額が少なく、返済期間も短くなります。

最終的なローン返済総額と返済する利息の総額は「元利均等返済」と比べて少なく済みます。

元金均等返済のデメリット

- 返済期間初期の返済額が高くなる

不動産投資をはじめてすぐの時期にローン返済額が多くなります。

返済当初の返済額が高いことから、金融機関のローン審査も厳しくなるという面もあります。

「元利均等返済」は月々のキャッシュ・フローを増やしたい場合

「元利均等返済」は元金の減少スピードは遅いのですが、ローン返済当初は返済額が少なくなります。

不動産事業の経営的視点からは、月々のキャッシュ・フローとしての手残りが「元金均等返済」よりも多く、不動産事業経営のリスクを減らせるといえます。

手元資金の減少が遅いので、空室リスク・賃料リスク・修繕リスクなどへの対応が可能となるからです。

しかし、購入した不動産を早期に売却して売却益(キャピタル・ゲイン)を得ることが目的の場合には、元金の減少スピードが遅いため、損益分岐点(融資残高+自己資金+仲介手数料)が高くなるので、その点の注意が必要です。

「元金均等返済」は不動産物件の長期保有にメリットあり!

「元金均等返済」の特長である、融資残高の減少スピードが速いということは、完済した後の収益部分からローン返済額の支出がなくなるということです。

つまり、不動産事業としての利益が高くなります。

一方で、投資対象の不動産物件の保有期間が長期になればなるほど、特に修繕などのリスクに対する対策や回避策が必要となってきます。

不動産投資ローンを完済していると、修繕費やリフォームなどの資金確保への可能性も広がります。

また、仮に保有不動産を売却したくなった際には、不動産投資ローンローン残高が速いスピードで減っていくので、ローン残債の返済が楽になります。

金融機関によっては、不動産投資ローンの返済方法を選択できないところもあります。

希望通りのローン返済方法にならなくても、まずは金融機関指定のローン返済方法で融資を受け、不動産投資を行うほうがよい場合もありますので、見極めが必要です!

不動産投資ローン「変動金利」と「固定金利」お得なのは? 今後は?

不動産投資の観点から考える|日銀、金融政策を修正・長期金利の上昇容認、副作用軽減へ

住宅ローン金利引き上げ 日銀余波|不動産投資ローンへの影響は?

不動産投資3大リスクを徹底理解!中古ワンルーム投資成功への対策

まとめ

「かぼちゃの馬車」事件を発端とした「スルガ銀行の不正融資」の発覚で、不動産投資ローンへの融資が厳しくなっています。

2016年2月以降のマイナス金利の影響で不動産投資ローンの融資が積極的となり、不動産投資ブームを後押ししました。

その結果、不動産投資初心者などの不動産投資失敗事例もでており、金融庁も2017年に入ると不動産投資ローン・アパートローンの引き締めに入っていました。

そこに来て、「かぼちゃの馬車」事件を発端とした「スルガ銀行の不正融資」の発覚により、一気に規制へと進んでいます。

長引くマイナス金利は、金融機関の経営にも影響し、金融庁も事実上の日銀金融緩和政策修正を示し、今後の金利上昇は避けられない状況です。

そんな中ですので、不動産投資ローンの金利やローン返済に関しては、興味が高くなります。

不動産事業の収支に関わってきますので、しっかりと理解して、不動産投資ローンを組む際に、判断材料としましょう。

TOMOHIROは不動産会社に勤めていましたが、現在はフリーです。

横のつながりで、仕入れ業者と強いパイプを持っています。

業界で有名な不動産投資物件を販売する会社が仕入れている業者をご紹介できます。

不動産投資の販売会社は、仕入れ値に対して、利益をのせます。

それは、会社経営としては当然のことです。

不動産投資用の中古ワンルームマンションを扱う大手企業は、会社の経費のためにそれなりの金額が上乗せされるのです。

その上乗せされる前の仕入れ値に近い物件を扱う不動案会社をご紹介することもできます。

TOMOHIROの苦労や、苦労から得た経験をもとにした経験則から少しで皆さんのお役に立ちたいと考えています。

TOMOHIROは、会社員時代を通して公私ともども不動産に関する相談に乗ってきました。

「不動産は人を幸せにもするし、不幸にもする」

不動産投資に行う方に対してTOMOHIROは上記のように思うのです。

不動産投資で幸せになられた方のご報告をいただくことは喜びです。

現在周囲にいる投資家仲間を通して不動産に関する質問をもらいますが、他の方へ「伝える」ということは自分自身の役にも立ちます。

自分が知っているということと、他の方へ伝えてそして理解していただくということは異なると思っています。

そして何よりも嬉しいのは、TOMOHIROがお伝えしたことを参考に購入した不動産物件が利益を上げて、お礼を言ってもらえることです。

「TOMOHIROのアドバイスで購入した物件で、月々キャッシュフローが黒字になっている」

「TOMOHIROのアドバイスで購入した物件が、数年後に高く売れて、キャピタルゲインを得ることができた」

その言葉を聞くために、不動産の相談に乗っていると言っても過言ではありません。

TOMOHIRO最大の喜びです。

TOMOHIROが得た金融知識や投資情報など、あなたとともに共有していきたいと考えています。

【TOMOHIROプロフィール詳細】

今メルマガ登録すると60ページの「不動産投資の教科書」をプレゼント。

この教科書を読めば初心者でもプロ以上に物件を見分けることが出来ます!

この教科書を読めば初心者でもプロ以上に物件を見分けることが出来ます!

ご登録は無料です。

よろしければ、ご登録ください。

↓↓ 下記BOXにメールアドレスをご入力ください

「【徹底解説】1年で資産を 3 倍以上にする資産運用法」の小冊子をプレゼント。

1年で資産を3倍以上にする方法をシンプルにお伝えします。

ご登録は無料です。

ご登録は無料です。

よろしければ、ご登録ください。

↓↓ 下記BOXにメールアドレスをご入力ください

お問い合わせ

1roomnavi★gmail.com

★を@に変えて、メールをお送りください。

上記アドレス入力がご面倒な方は、以下「お問い合わせ」から、お送りください。

【Googleフォーム】

↑↑入力項目はメールアドレスのみ(お名前記入なし)でお問い合わせ可能です。