不動産投資ローンの融資が厳しいという声が聞こえてきます。

「かぼちゃの馬車」事件、「スルガ銀行不正融資」事件、「レオパレス違法建築」事件など、不動産業界・不動産投資業界を取り巻くさまざまな事件に端を発して、各金融機関は不動産投資ローンへの融資が厳しくなっています。

「サラリーマン大家」が台頭してきた頃、1法人1物件など、物件ごとに法人を設立して不動産投資ローン(アパートローン)を法人契約にするというスキームが浸透しました。

「1法人1物件スキーム」の浸透

多くの物件に投資する際、個人では借り入れに限度があるため、投資のたびに別会社を設立し、多額の融資を引き出すという「法人スキーム」が広まりました。

複数の会社を設立するために、株式会社よりも設立費用が少ない「合同会社」の設立が増えていったのです。

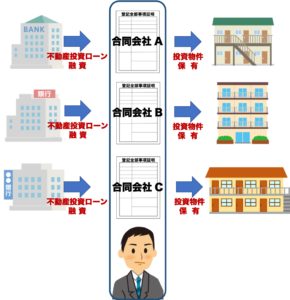

実態は個人なのに多数社への別々の融資に見せかけるという手法です。

「1法人1物件スキーム」の仕組み

不動産投資物件を購入する際に、投資物件ごとに会社を設立し、法人で不動産投資ローン(アパートローン)を契約するという仕組みです。

■1法人1物件スキーム

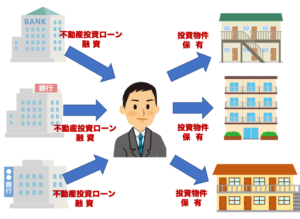

通常でしたら、1個人が物件を購入するので下記のような仕組みになります。

■1個人が投資物件を保有する場合

会社の法人格としての「株式会社」の方が信頼性もイメージも高かったのですが、不動産投資ブームにより「合同会社」の設立が増えたことからも、各金融機関も「合同会社」による法人契約を受けるようになってきました。

個人で不動産投資ローン(アパートローン)の融資審査を受ける場合を例にとります。

年収1千万円のサラリーマンが複数の投資物件を購入し、すでに数億円規模の不動産投資ローン(アパートローン)のローン残高がある場合は、新たなローン審査が通りにくくなります。

しかし、不動産物件ごとに合同会社を設立し、投資物件の買い手や不動産投資ローン(アパートローン)融資の借り手とすれば、金融機関には毎回新たな取引に見えるという仕組みです。

合同会社への法人契約が増えても代表であるサラリーマンの融資の全体像は各金融機関からは見えくい結果になり、一個人への融資としては大きな額になっていきます。

「1法人1物件スキーム」を推奨する書籍やインターネットなども、この動きを助長する結果につながりました。

「1法人1物件スキーム」が広がったことを受け、大手銀行は2018年夏以降、合同会社の役員や登記住所や他金融機関からの融資状況の照合を徹底しはじめ、合同会社への融資が慎重になってきています。